Versicherungen für Startups – nice to have?

Sponsored: Kaum jemand setzt sich gerne mit Versicherungen auseinander. Kein Wunder, angesichts schier endlos scheinender Vertragswerke, seitenweise Ausschlüssen und Bedingungen oder dem zeitraubenden Vergleich der unzähligen Angebote. Und wenn man gerade sein eigenes Geschäft startet, seine gesamte Energie und Zeit in die Entwicklungsarbeit oder Akquise steckt und überhaupt viel zu viel arbeitet, rückt das Thema Versicherungen auf der Prio-Liste meist ganz nach unten. Nicht zuletzt fallen neben dem zeitlichen Aufwand durch jede abgeschlossene Versicherungspolice laufende Kosten an, die erst einmal erwirtschaftet werden müssen.

Trotzdem: Gründer sollten sich rechtzeitig über den notwendigen und passenden Versicherungsschutz für ihr Business Gedanken machen.

Spezialversicherung für Selbstständige- einfach im Video erklärt!

Versicherungschutz – ein must have

Ein Schaden kann schneller kommen, als man denkt: sei es durch das unerlaubt veröffentlichte Image auf der Unternehmenswebsite, den Kunden, der beim Meeting in ihren Büroräumen über eine Kante stolpert und siche verletzt oder die DoS-Attacke, die den Onlineshop für mehrere Tage lahmlegt. Selbst kleine Fehler können schnell zu einem unerwartet großen Schaden führen, der im schlimmsten Fall sogar existenzbedrohend sein kann. Ein grundlegender Versicherungsschutz ist für Start-ups also ein must have.

Bei der Fülle an Versicherungen ist es aber gar nicht einfach, den richtigen Schutz zu finden. Jeder Gründer sollte im ersten Schritt die Hauptrisiken für sein Geschäft bestimmen, anschließend abwägen, mit welcher Wahrscheinlichkeit ein bestimmter Schadenfall eintritt und zuletzt abschätzen, welches Ausmaß der Schadenfall annehmen kann. Diese Abwägung sollten Gründer für ihr Geschäft, aber auch mit Blick auf ihre personenbezogenen Risiken durchführen.

Mit dem Ergebnis dieser Überlegungen wird es schon einfacher, einen dem Geschäftsrisiko und -bedarf angemessenen Versicherungsschutz zu wählen:

- Betriebshaftpflichtversicherung: Schützt vor finanziellen Ansprüchen, die aus Personen- und Sachschäden resultieren.

- Berufshaftpflichtversicherung (Vermögensschadenhaftpflicht): Schützt vor finanziellen Ansprüchen aus Abmahnungen und Klagen.

- Produkthaftpflichtversicherung: Schützt Sie vor finanziellen Ansprüchen aus für fehlerhaften Produkten.

- Umwelthaftpflichtversicherung: Ergänzt die betriebliche Haftpflichtversicherung und sichert Haftpflichtansprüche aufgrund Schäden durch Umwelteinwirkungen ab.

- Rechtsschutzversicherung: Übernimmt Anwalts- und Verfahrenskosten für viele Rechtsstreitigkeiten.

- Betriebsunterbrechungsversicherung: Bietet Versicherungsschutz gegen Gefahren wie Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl.

- Elektronikversicherungen: Schutz gegen die finanziellen Folgen von Elektronikschäden an elektronischen Geräten.

- D&O-Versicherung: Managerhaftpflichtversicherung, schützt das Privatvermögen von Geschäftsführern & Managern bei Fehlentscheidungen.

- Cyber-Versicherung: schützt vor den Folgen aus Hacker- und DoS-Angriffen, aus Datenrechtsverletzungen und aus Datenverlust.

Der Spezialversicherer für Unternehmer, Selbständige und Freiberufler

Spezielle Versicherungen für besondere Bedürfnisse

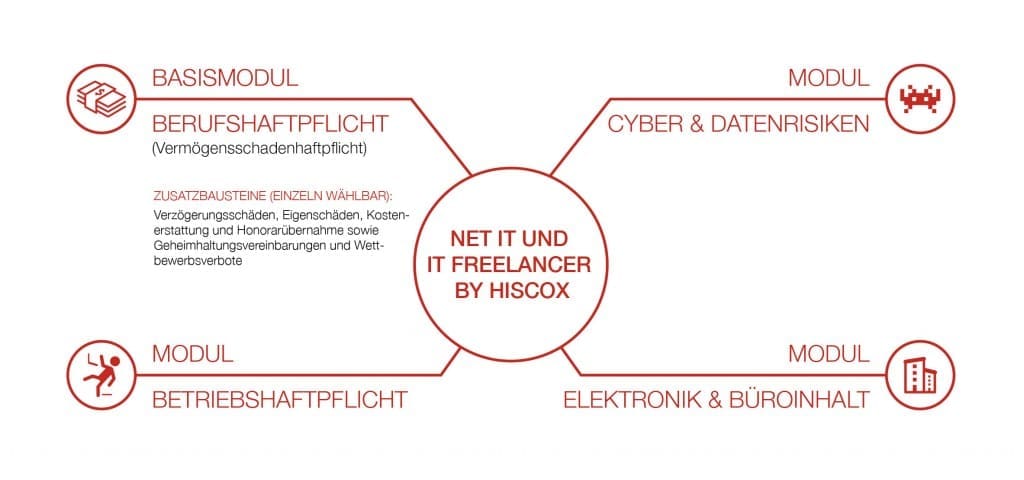

Die oben aufgeführten Policen gibt es standartmäßig bei einer Vielzahl von Versicherungsgesellschaften. Daneben lohnt sich ein Blick in die Angebote von Spezialversicherern. Hiscox beispielweise bietet mit speziellen Modulpolicen für Start-ups aus dem IT-Umfeld, IT-Freelancer, Onlineshops und IT- Unternehmen Versicherungsschutz, der passgenau auf den Unternehmensbedarf zugeschnitten werden kann. Hier können Kunden aufbauend auf einer Basisversicherung (meist Berufshaftpflicht) ihren Versicherungsschutz einfach um die Betriebshaftpflicht, den Schutz vor Cyber & Datenrisiken oder die Absicherung von Elektronik und Büroinhalt erweitern.

Neue IT Freelancer-Versicherung: maßgeschneidert und modular

Ein grundlegender Versicherungsschutz ist ein unbedingtes Muss. Denn wer sich rundum gut abgesichert fühlt, kann sich auf das konzentrieren, was am wichtigsten ist: das eigene Geschäft. Und sollte dochmal etwas schiefgehen, kostet der Fehler nicht das Geschäft.

Zusätzlich zu diesen Versicherungen sollten Gründer natürlich auch die persönliche Krankenversicherung, eine private Haftpflichtversicherung und die private Altersvorsorge nicht vergessen.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!