EY Startup-Barometer: Licht und Schatten in Hamburg

Eine der zuverlässigsten Quellen, wenn es um den Zustand des Startup-Ökosystems in Deutschland geht, ist das halbjährlich erscheinende EY Startup-Barometer. Die neueste Ausgabe liefert eine gute Nachricht: Bei den Finanzierungsrunden hat es 2024 im 1. Halbjahr im Vergleich zum Vorjahr ein deutliches Plus gegeben. Wo die Steigerung herkommt und wie Hamburg dabei abgeschnitten hat, erfahrt ihr in diesem Beitrag.

Es gibt auch noch gute Nachrichten aus der deutschen Wirtschaft: Das Deal-Volumen bei Startups steigt wieder. Das ist die Kernbotschaft, die das aktuelle EY Startup-Barometer vermittelt. Der Gesamtwert der Investitionen wuchs im ersten Halbjahr 2024 gegenüber der Vorjahresperiode um 363 Millionen Euro (12 %) auf gut 3,4 Milliarden Euro. Zeichen einer Trendwende, nachdem die Investitionen in Startups in den beiden ersten Halbjahren 2022 und 2023 deutlich gesunken waren. Die aktuelle Summe stellt den dritthöchsten Wert für ein erstes Halbjahr seit 2015 dar. Doch es gibt mit Blick auf die Zahl der Deals auch einen Dämpfer: Deutschlandweit sanken die Finanzierungsrunden in den ersten sechs Monaten des Jahres 2024 erneut deutlich – gegenüber dem Vorjahreszeitraum um 87 Abschlüsse auf 367 Deals (minus 19 %).

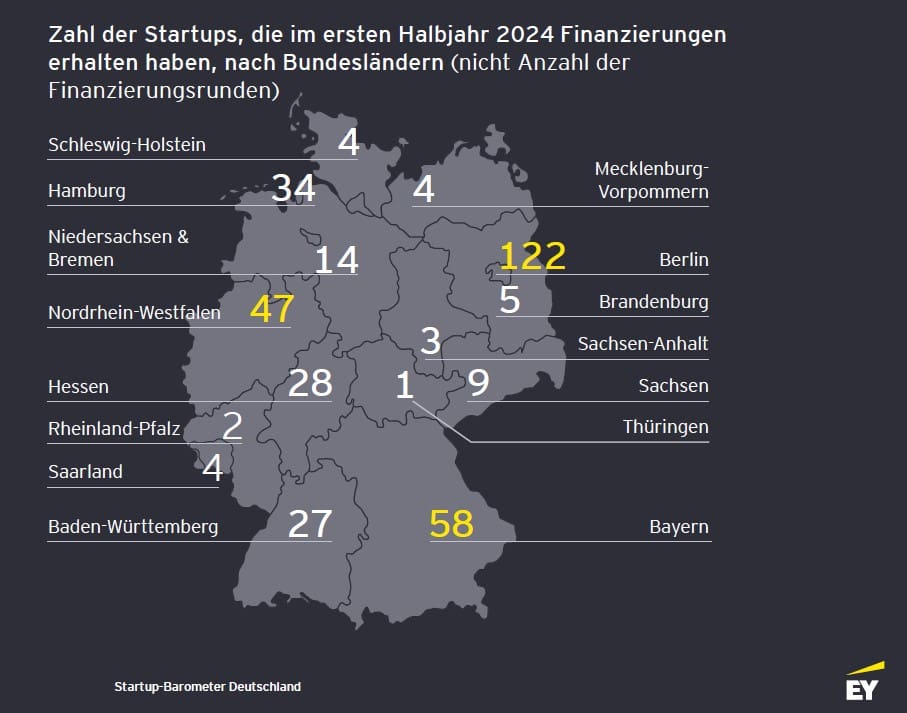

Mehr Deals und weniger Geld für Hamburg

Zweimal gegen den Trend läuft es in Hamburg. Dort steigt die Zahl der Finanzierungsrunden von 27 auf 35. Das ist die gute Nachricht. Die schlechte: Die dabei ausgeschüttete Gesamtsumme fällt erheblich, von 281 Millionen auf 201 Millionen Euro. Dabei ist allerdings zu berücksichtigen, dass im ersten Halbjahr 2023 1KOMMA5° mit 215 Millionen Euro zu Buche stand. Nimmt man dieses Überflieger-Startup heraus, ist die Tendenz also auch bei dieser Betrachtung durchaus positiv und der Geldkuchen verteilt sich gleichmäßiger auf mehr Unternehmen.

Bundesweit geht der Trend aber weiter zu großen Finanzierungsrunden. Die Zahl der Deals mit einem Wert von weniger als fünf Millionen Euro sank im Halbjahresvergleich von 297 auf 200 – ein Minus von 33 %. Auch Abschlüsse im Volumen zwischen fünf und unter zehn Millionen Euro gingen zurück: von 45 im ersten Halbjahr 2023 auf 41 in den ersten sechs Monaten des laufenden Jahres. Die Zahl der großen Deals zwischen 50 und 100 Millionen Euro (sechs im ersten Halbjahr 2023, neun im ersten Halbjahr 2024) und von Abschlüssen im Wert von mehr als 100 Millionen Euro (fünf im ersten Halbjahr 2023, sieben im ersten Halbjahr 2024) stieg dagegen leicht an.

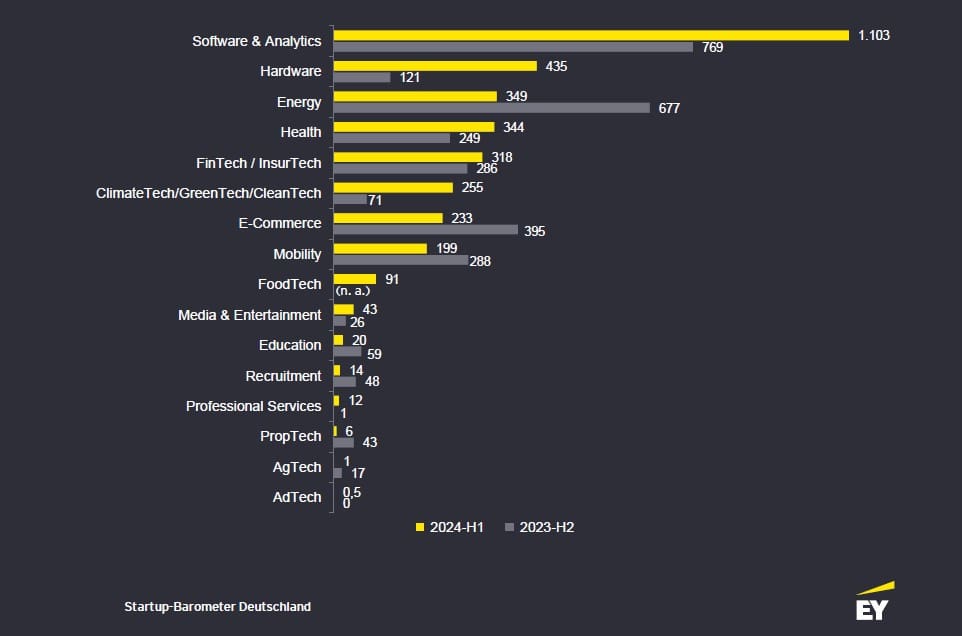

Berlin verliert, Software gewinnt an Investitionsvolumen

Im Ranking der Bundesländer behält Berlin zwar die führende Position, muss aber ein deutliches Minus hinnehmen: Es geht runter von gut 1,4 Milliarden auf unter 1,1 Milliarden Euro. Gewinner ist Nordrhein-Westfalen mit einem enormen Sprung von 169 Millionen auf 822 Millionen Euro. Verantwortlich dafür sind hauptsächlich zwei Deals jenseits der 250-Millionen-Grenze: DeepL und Black Semiconductor. Sie nehmen die ersten beiden Plätze in der Rangliste der größten Finanzierungsrunden ein.

Bei den Branchen steht „Software & Analytics“ unangefochten an erster Stelle. Hier gab es rund 1,1 Milliarden Euro und ein Plus von 45 %. Auch Hardware-Startups waren gefragt, sie sammelten 435 Millionen Euro ein, mehr als dreimal so viel wie im Vorjahreszeitraum. Federn lassen mussten vor allem die Bereiche „E-Commerce“ und „Mobility“ sowie „Energy“, auch hier setzt der „1KOMMA5°-Effekt“ ein. Hamburg taucht bei der Branchenbetrachtung nur in einer Kategorie signifikant auf, nämlich bei den Software-Investments. Hier gab es 109 Millionen Euro in 19 Runden. In den anderen Top 5-Branchen – dazu gehören auch „Health“ und „FinTech/InsurTech“ – spielt die Hansestadt kaum eine Rolle.

Hier könnt mehr über das EY Startup-Barometer erfahren und die Studie kostenlos bestellen.

Grafiken: EY Startup-Barometer